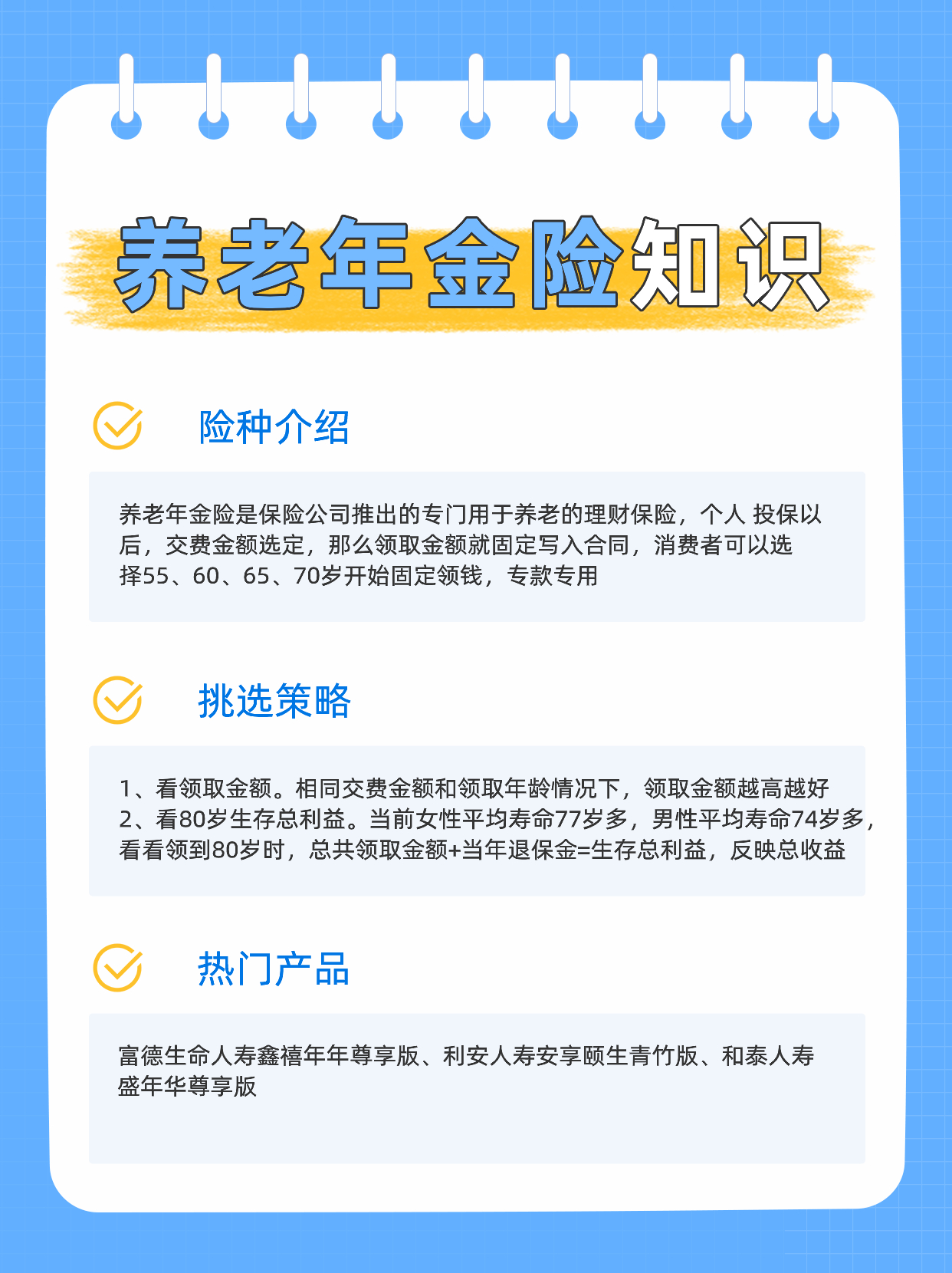

养老年金险哪家好,先看下养老年金险怎么选:

1、看领取金额,通过对比不同产品,相同投保年龄、相同投保金额和领取年龄情况下,领取金额越高的越好。

2、看80岁生存总利益。判断产品整体收益水平,80岁生存总利益=80岁前每年返还的养老金+80岁退保现金价值,简单理解就是 过去每年领的钱加上当年退保的钱。当前男女平均寿命不超过80岁,看到80岁利益即可。

年金险 ,先学会年金险分类,再判断什么类型的人适合年金险,最后从年龄和职业判断如何购买年金险。在私企工作,担心被优化,可以选择10年交,每年交年收入的10%,既不影响生活,也能储备一定的养老年金。国企工作或公务员,工作比较稳定,但是收入增长较慢,可以选择15年交,每年缴费压力小,也能稳定缴纳保费。如果是创业者或个体老板,可以选择趸交,3年交或5年交,具体要根据现金流决定,可以趁着手上资金比较充足尽快结束缴费期。

如何选择养老年金险,从年金险的产品分析、掌握筛选养老年金险的技巧,判断养老年金险交几年比较合适,来学会选择一款适合自己的优质年金险。

当前不同类型养老保险缴费金额归总:

1、居民养老:年交200-12000元之间,绝大多数省份都是年交200-6000元之间,根据自己缴费能力选择。

2、在岗职工交城镇职工养老保险。缴费基数是上年度平均工资, 缴费比例8%,缴费基数上下限是该省全口径平均工资60%-300%,比如档期平均工资10000,缴费基数上下限就是6000-30000元,职工个人上年度平均工资5000,按照按照最低缴费基数6000来交,一个月交6000×8%=480元;上年度平均工资7500元,个人缴费基数就是7500,一个月交7500×8%=600元;个人缴费基数40000,按照30000缴费基数来交。个人缴费基数在当地上下限范围内。

3、灵活就业人员缴纳城镇职工养老保险。在60%-300%档次直接自己选,绝大多数灵活就业人员一般选的都是60%最低档次,缴费比例20%,比如最低缴费基数6000,那么一个月交6000×20%=1200元

4、商业养老年金险:看具体产品,一般是年交2000或5000元起,上不封顶,多交多得。

年金险一年多少钱?会设置一个1000元到100000元不等的起投门槛,由具体的保险产品来决定的,即使是同一款产品也会受缴费期限的不同而有所不同,就拿富德生命鑫禧年年尊享版养老年金险来说,它支持出生满25天-65周岁的人进行投保,可以选择趸交或年交,其中,趸交是10万元起投,3年交是3万元起投,5年交是2万元起投,10年交则是1万元起投,保障责任包括养老年金、祝寿金以及身故保险金,并且可以附加万能账户投保。

养老年金险哪家好,究竟养老年金险值不值得买呢,关键看优缺点和个人需求。

养老年金险优点:

1、领取金额写入合同。不受市场环境影响,不用担心领取金额变化,像社保养老随着缴费人数和统筹基金规模变化,未来领取金额规则会不会调整不得而知,商业养老则不必担心。

2、不用担心延迟退休。社保养老,尤其是职工养老担心延迟退休,领取养老金的年龄可能推迟,商业养老自己选好什么时候领就什么时候领。

3、保险公司安全性高。保险公司每个季度披露偿付能力,有持续的监管,而且保险公司一旦经营出现问题,还可以有其他保险公司接管,接管以后新成立的保险公司继续承担责任,像安邦保险倒闭,成立大家保险继续承担保险责任。

养老年金险缺点:

养老年金险各家公司收益差别大,如果不多对比,很可能买到收益较低产品。

年金险的“利”有稳定、专款专用、保值增值、起投门槛低、抵御长寿风险、年金险的“弊”有回本速度慢、流动性差。

养老年金险哪家好,从收益角度,看看当前哪些保险公司领取金额高,长期收益也比较高。

2024年金险排行榜?40岁的男性选择1万元的保费,交10年,60岁开始领取养老金,按养老年金排名如下:富德生命鑫禧年年尊享版养老年金险,9170元,君龙龙抬头2.0养老年金险,8930元,大家慧选养老年金险,8900元,后面依次是君龙龙抬头3.0(龙腾版)养老年金险,君龙龙抬头3.0(龙跃版)养老年金险,太平e养添年养老年金险,泰康岁月有约养老年金险,大家大盈之家(典藏版)养老年金险,4440元。

最新9大养老年金险,2024哪款养老年金险好?有富德鑫禧年年尊享版、和泰盛年华、君龙龙抬头3.0龙跃版、太平e养添年、大家大富之家典藏版、大家鑫佑所曙尊享版、信泰挚信一生龙腾AB款、大家大盈之家典藏版、太平洋易添福。

养老年金产品排名有富德鑫禧年年尊享版方案一、富德鑫禧年年尊享版方案二、和泰盛年华、君龙龙抬头3.0龙跃版、太平e养添年、大家大富之家典藏版保证领取20年、大家鑫佑所曙尊享版、信泰挚信一生龙腾AB款、大家大盈之家典藏版、太平洋易添福。

富德生命鑫禧年年尊享版怎么样?它由富德生命人寿保险公司承保主要可保养老年金、祝寿金和身故保险金,且可以附加万能账户、终身有现金价值。

版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn