【股民投资神器上线】

关注 公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

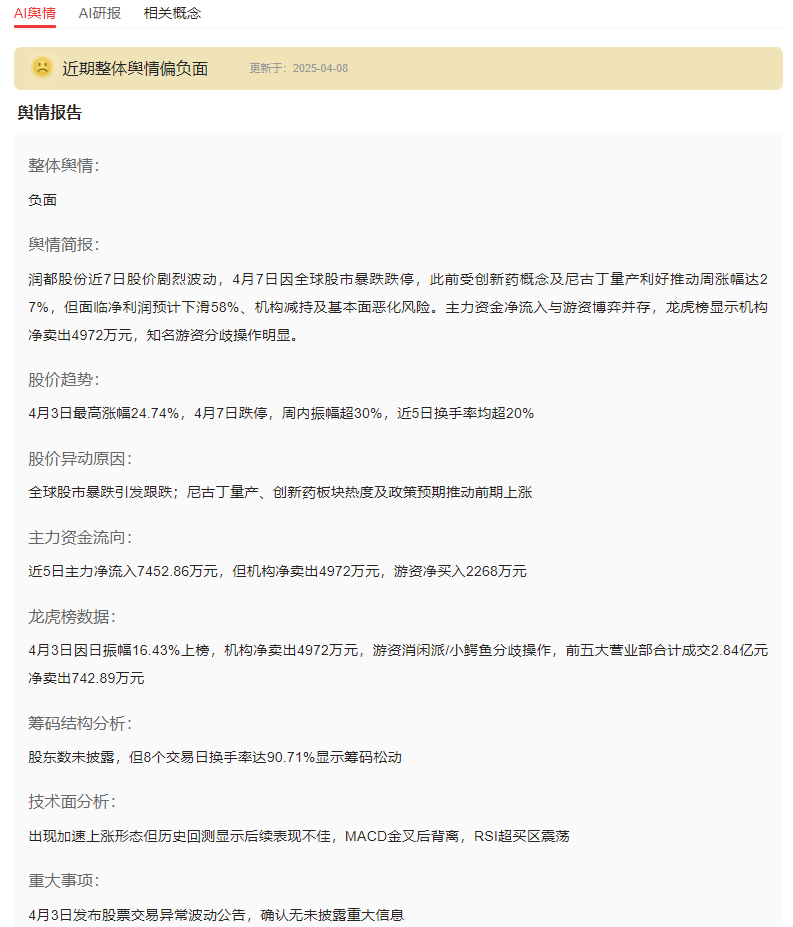

4月9日,医药板块遭遇特朗普关税言论重创,润都股份(002923)以10%跌停报收14.22元,单日市值蒸发超5亿元。但就在一周前,该股因创新药政策利好创下年内新高,上演“过山车”行情。

这家集“政策受益者”与“业绩暴雷股”标签于一身的药企,究竟是价值洼地还是情绪泡沫?我们从四大维度拆解其矛盾本质。

一、消息面分析

1、政策与行业动态:

关税黑天鹅突袭:特朗普威胁对华医药产品加征关税,直接冲击原料药出口占比28%的润都股份。

其海外核心产品奥美沙坦酯在日本市场份额达15%,关税若落地将侵蚀15%-20%利润空间。

政策红利双刃剑:两会提出的创新药医保支付新政,虽推动公司3月股价上涨27%,但其在研创新药JK06(ADC药物)尚处I期临床,2027年前难贡献收入。

电子烟监管变局:尼古丁量产项目被游资热炒,但该业务占比不足0.1%,且新型烟草政策存在不确定性。

2、公司公告与事件:

业绩预告暴雷:2024年净利润预降58.15%,主要受集采压价(雷贝拉唑钠价格降42%)及湖北原料药基地转固折旧影响。

产能扩张隐忧:口服固体制剂中心(60亿片/年)投产但产能利用率不足50%,固定资产激增致折旧压力倍增。

3、市场热点关联性:

流感概念炒作:奥芬布洛芬缓释胶囊借春季流行病周期获游资关注,但该产品市占率不足1%。

合成生物概念:技术降本故事受追捧,但其55%研发人员学历在高中以下,技术转化能力存疑。

二、技术面分析

1、短期趋势与指标:

极端波动特征:4月3日单日振幅达15%,MACD顶背离与布林线开口扩张并存,显示多空激烈博弈。

筹码断层风险:当前股价14.22元远超10.06元平均成本,70%获利盘面临兑现压力,但下方12.8元缺口形成技术支撑。

2、量价关系:

死亡换手预警:4月9日跌停当日换手率11.42%,较5日均值放大3倍,但成交额4.2亿元不及3月炒作期峰值(11.5亿元),资金撤离迹象明显。

3、历史对比与未来预期:

周期律重现:2023年集采中标后股价涨87%而后腰斩,当前走势与历史波动率(Beta值1.32)高度吻合,警惕政策落地后的均值回归。

三、资金面分析

1、主力资金动向:

游资击鼓传花:4月3日龙虎榜显示,中国银河厦门嘉禾路等游资4248万元入场接力,但机构席位净卖出4972万元。

主力波段操作:近5日主力资金净流出6233万元,但4月8日突然逆势流入4044万元,疑似对倒诱多。

2、股东结构与增减持:

机构集体撤退:2024年末机构持仓从1.63%降至0.89%,37家基金中24家为新进短炒资金。

散户接盘困局:股东户数从1.19万增至1.3万,人均持股从2.1万股降至1.99万股,筹码持续分散。

3、市场情绪指标:

舆情热度悖论:百度搜索指数周环比涨230%,但东方财富股吧看空帖占比达63%,显示多空认知分裂。

四、基本面分析

1、财务健康度:

增收不增利:2024Q3毛利率46.37%行业第四,但净利率仅4.24%,销售费用率23.64%吞噬利润。

现金流魔方:经营性现金流1.2亿元同比增18%,但应付账款激增30%,盈利质量存疑。

2、业务增长点:

原料药护城河:厄贝沙坦成本比同行低15%,第八批集采中标后销量增37%,但价格0.18元/粒接近成本线。

尼古丁量产突破:400吨/年产能2025年利用率或超80%,若电子烟政策放开可能带来3亿元增量收入。

3、风险与机遇:

集采续约生死战:2025年第十一批集采可能纳入沙坦类药物,若丢标将损失38%营收。

创新药时间竞赛:JK06的I期临床数据若超预期,或获跨国药企合作机会,但需跨越8-10年研发周期。

五、综合分析

1、四维矛盾体:

政策面(利好vs关税)、资金面(游资炒作vs机构撤离)、技术面(超跌反弹vs顶部背离)、基本面(故事想象vs业绩暴雷)形成四重角力。

2、独特洞察:

估值博弈论:当前123倍PE反映的是尼古丁量产(50倍溢价)+创新药管线(30倍溢价)+原料药(40倍估值)的拆分估值,但任何一环证伪都将引发戴维斯双杀。

灰犀牛预警:公司30%原料依赖进口,若印度供应链危机加剧,可能触发业绩二次暴雷。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注 公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA