保险陈顾问

保险顾问

广东

广东

实名认证

实名认证

广东

实名认证

广东

实名认证

黄金会员

黄金会员

i无忧2.0重疾险理赔快吗:

相对较快。若是出险,被保人可以通过官方网站、客服电话等途径提交理赔申请,并准备好相关材料。工作人员通常在5个工作日内作出核定,并在作出核定后1个工作日内通知受益人;若是情形复杂的,则在30日内作出核定。

i无忧2.0重疾险为出生满28天到55周岁人群提供保障。i无忧2.0重疾险分为两款,区别在于其中一款是带身故责任的,其他的保障责任两款都是相同的。投保时可选择保至70周岁/保终身,最长支持30年缴费期,等待期90天,不仅保障120种重疾,20种中症和40种轻症,还自带被保人豁免责任,重/中/轻症皆可享受,保障非常全面。针对重疾保障有一次100%赔付机会,保障疾病种类有120种;中症保障有3次60%赔付机会,保障疾病种类有20种;轻症保障有5次30%赔付机会,保障疾病种类有40种。此外还有多种可选责任可供选择,如疾病关爱金,重大疾病扩展保险金、重度恶性肿瘤扩展保险金和特定心脑血管疾病扩展保险金等。

以上就是i无忧2.0重疾险理赔快吗的具体内容。

阅读全文

2024-01-30

2024-01-30

乳腺结节是否可以买重疾险需要看乳腺结节的分级:

1.乳腺结节分级为1-2级基本不会发生恶性病变,所以保险公司会对其标准体承保,也就是说,1-2级乳腺结节不会对投保重疾险产生影响,可以正常投保。

2.乳腺结节定级为3级可能会良性病变,即使可以投保,大部分保险公司会进行除外承保,也就是说,3级乳腺结节也可以投保,只是不承保与乳腺结节相关的疾病。

3.如果乳腺结节定级是4级及其以上,意味着是恶性的可能性很大,投保重疾险,保险公司会直接拒保。

除此之外,是否可以买重疾险还与保险公司设置的健康告知条件有关:

1.如果乳腺结节已经手术治疗,并且病理检查结果是良性,术后痊愈已满一年以上,复查乳腺超声或钼靶无异常,那么可以标准承保。

2.如果乳腺结节已经手术治疗,但病理检查结果并非良性,或者痊愈未满一年,或者复查结果有异常,则无法投保。

3.如果没有手术治疗,但是被保险人有半年内乳腺超声或钼靶检查,结果无异常,则可以除外承保。

4.如果没有手术治疗,被保险人也没有半年内的乳腺超声或钼靶检查,或者有检查但结果异常,则无法投保。

关于乳腺结节能买重疾险吗的介绍就是这样,希望对你有所帮助。

阅读全文

2024-01-30

人保i无忧2.0可选条款怎么选:

i无忧2.0是一款为出生满28天到55周岁人群提供保障的重疾险产品。i无忧2.0重疾险分为两款,两者区别在于其中一款是带有身故责任,其他的保障责任都是相同的,可选保至70周岁/保终身,最长支持30年缴费期,等待期90天。

人保i无忧2.0的可选条款包括:

1、重度恶性肿瘤扩展保险金:在被保人首次确诊恶性肿瘤重度起,三年之后仍处于恶性肿瘤重度状态,可获得120%保额;在首次确诊非恶性肿瘤重度,间隔180天以后确诊恶性肿瘤重度,也可获得120%保额。

2、疾病关爱金:根据疾病划分,在60周岁之前确诊重疾可获得额外给付80%保额;中症可获得额外30%保额;轻症可额外获得10%保额。

3、重疾扩展保险金:被保人在首次确诊重疾起一年后,且在60周岁之前,确诊其它重疾,可获得给付100%保额。

4、特定心脑血管疾病保障:针对15种特定的心脑血管疾病,首次确诊一年后确诊其它的特定心脑血管疾病,给付120%保额;首次确诊非特定心脑血管疾病,间隔180天后确诊特定心脑血管疾病,给付120%保额。

以上就是人保i无忧2.0可选条款怎么选的回答。

阅读全文

2024-02-02

支付宝上买的百万医疗靠谱。主要是看销售平台、产品本身、承保公司、以好医保长期医疗险来说:

1、从销售平台来说:支付宝上买百万医疗险,支付宝的蚂蚁保险就是经过保监会通过的保险中介机构,是第三方保险平台,具备保险牌照的销售方,为客户提供各种各样的丰富产品,是可靠的;

2、从产品本身来说:以支付宝的好医保长期医疗险来说,这款产品保障责任全面,提供了住院医疗400万、门诊医疗400万、特定药品400万、恶性肿瘤赴日医疗保险金200万可选,中度疾病保险金,免赔额1万元,这款产品保证续保20年,医疗险最长的续保期限行业内就是20年,即便被保人出险、身体变差、产品停售都不用担心续保问题,这款支付宝上买的百万医疗靠谱;

3、从承保公司来说:支付宝上买的百万医疗险通常都是人保健康保险公司、平安保险健康公司、众安保险旗下的产品,这几家保险公司,股东背景强大,偿付能力充足,在支付宝上买的百万医疗靠谱。

2024-02-02

商业保险和储蓄的区别在于适用人群不同、承担的风险不同、受益期限不同、保险用全部投保人、消费目的不同,详情如下:

1、适用人群不同:保险的消费者必须符合保险人的承保条件,经过核保可能有一些人被拒保或有条件得承保;储蓄作为银行存款等,是没有门槛的,消费者可以使任何单位或个人,一般没有特殊条件的限制。

2、承担的风险不同:商业保险本质是要规避未来的风险的,因此有理赔等,而保险公司的主要目的就是盈利,保险集合多数面临同质风险的单位和个人分摊少数单位和个人的损失,需要有特殊的分摊计算技术;而储蓄总是使用本金加利息的公式,无须特殊的分摊计算技术。

3、受益期限不同:保险有保险合同规定受益期限,只要在保险合同的有效期间,无论何时发生保险事故,被保人均可在预定的保险金额内得到保险赔付,其数额可能是其所交纳的保险费的几倍,几十倍甚至于几百倍;而储蓄则以本息反还为受益期限,只有达到一定的期间,储户才能得到预期的利益即储存的本金及利息。

4、保险用全部投保人交纳的保费建立的保险基金对少数遭受损失的呗保人提供补偿,是一种互助行为;而储蓄是个人留出一部分财产做准备,以应对将来的需

5、消费目的不同:保险消费的主要目的是应付各种风险事故造成的经济损失;而储蓄的主要目的是为了获得利息收入。

阅读全文

2024-02-05

新华保险吉祥至尊两全保险分红型支持出生满30天-55周岁的人进行投保,消费者可以选择保15年、20年或者30年,也可以选择保至50周岁、60周岁或者70周岁,这款产品的缴费期限也有多种选择,消费者可以结合自身实际需求以及经济状况选择趸交、5年交、15年交、20年交或者30年交,这款产品的保障责任主要包括以下内容:

1.满期生存保险金:保险期间届满时,给付(基本保险金额+累计红利保险金额)×1.05,给付了满期生存保险金之后,合同终止,这可以进一步强化这款产品的长期储备功能,并且可以有效应对通货膨胀导致物价上涨带来的影响

2.身故或全残保险金:(1)一年内因疾病身故或全残,如果是在18周岁前,给付已经缴纳的保费,如果是在18周岁后,给付已经缴纳的保费×1.1;(2)因意外伤害或在一年后因疾病导致身故或全残,如果是在18周岁前,给付已经缴纳的保费与现金价值中的较大值+累计红利,如果是在18周岁后,给付(基本保险金额+累计红利)×2

3.投保人意外伤害身故或全残豁免保费:投保人因意外伤害身故或因意外伤害导致全残,并且介于18周岁-60周岁之间,可以不再缴纳自投保人身故或确认全残之日起的后续保险费用,但保障依旧有效,值得注意的一点就是:如果在保险期间内变更投保人,那么不予豁免保费

新华保险吉祥至尊两全保险分红型的一大特点就是能够以红利分配的方式享受保险公司实际经营成果,从而有效抵御通货膨胀,不过红利的分配是不确定的,如果公司经营状况不佳,那么就会很低甚至没有。

以上就是关于新华保险吉祥至尊两全保险分红型介绍,大家可以结合自身实际情况理性选择。

阅读全文

2024-02-05

税延养老险,是指由保险公司等机构承保、运营的一种商业养老保险。是指个人缴纳的保费在一定金额之内可以在税前工资中扣除,而在将来退休后领取保险金时再缴纳,这和目前个人收入纳税后才能购买商业保险有很大的差异。即使同时参与税延养老险和个人养老金,也最多只能享受12000元的抵税优惠额度。

税延养老险有哪些公司可以办理?

由于税延养老险不同于商业养老保险,只有对开展税延型养老险的业务报告申请了且批准的保险公司开放,因此税延养老险承保的保险公司分别有:中国人寿、太平洋寿险、平安养老、新华保险、太平养老、太平人寿、泰康养老、泰康人寿、阳光人寿、中信保诚、中意人寿、英大人寿、人保寿险、民生人寿、工银安盛人寿和东吴人寿、建信人寿、恒安标准人寿、交银康联人寿、光大永明人寿保险公司。

阅读全文

2024-02-21

商业健康险税优识别码可以在保单的右上角查到,是一串十八位的数字。需要注意的是,只有税优健康险才会有税优识别码。看下面示例:

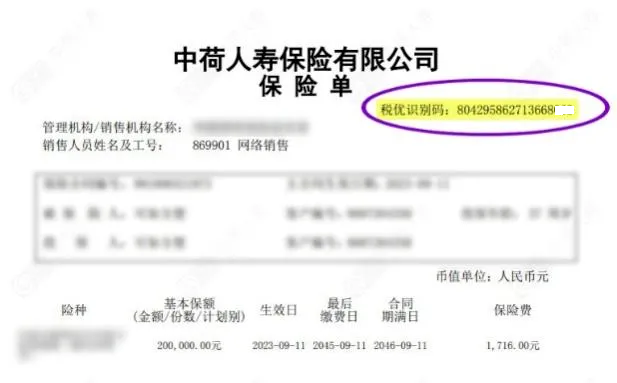

税优健康险一般有医疗保险、长期护理保险和疾病保险。其中,医疗保险的保险期间或保证续保期间不低于3年,长期护理保险和疾病保险期间不低于5年。它们的保单上面会有税优识别码,它是为确保税收优惠商业健康保险保单唯一性、真实性、有效性,由商业健康保险信息平台按照“一人一单一码”的原则对投保人进行校验后,下发给保险公司,并在保单凭证上打印的十八位数字识别码。

拥有税优识别码的税优健康险,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月),享受个税优惠政策。

以上就是关于商业健康险税优识别码怎么查的解答,希望对你有所帮助。

阅读全文

2024-03-28

复星保德信星盈家龙腾版产品介绍包括了投保规则、保障内容、保单权益、产品回本速度和产品长期收益情况。

一、投保规则:

1、投保年龄:出生30天至70岁;

2、保障期间:终身;

3、缴费期间:趸交/3年/5年/10年交;

4、起投金额:趸交3万元起、3年交1.5万元起、5年交1万元起、10年交1万元起;

二、保障内容:

1、身故和全残:18岁之前,按照已交保费和现金价值两者取大者赔付身故金;18岁后,缴费期满,按照已交保费*身故时达到年龄给付的给付比例所得和现金价值领取者取大者给付生存金;18岁之后,缴费期间满,按照已交保费*身故时达到的对应年龄给付比例所得、现金价值和有效保额三者取大者给付身故保险金;

给付系数:40周岁以及以下:160%;41-60周岁:140%;61周岁以及以上:120%;

2、保单权益:提供了保单纸质借款、减额交清、保费自动垫交、建保的权益。

三、回本速度:

示例:以30岁女性,总保费30万元为例,趸交6年回本,3年交5回本,5年交5年回本。

四、长期收益情况:

示例一:以30岁女性,趸交30万元,保费为本金30万,保终身为例:

第三十年,60岁,已交保费300000元,现金价值704067元;

第四十年,70岁,已交保费300000元,现金价值946200元;

第五十年,80岁,已交保费300000元,现金价值1271571元;

第六十年,90岁,已交保费300000元,现金价值1708692元。

示例二:以30岁女性,3年交30万元,每年交10万元,保费为本金30万,保终身为例:

第三十年,60岁,已交保费300000元,现金价值668284元;

第四十年,70岁,已交保费300000元,现金价值898109元;

第五十年,80岁,已交保费300000元,现金价值1206943元;

第六十年,90岁,已交保费300000元,现金价值1621847元。

示例三:以30岁女性,5年交30万元,每年交6万元,保费为本金30万,保终身为例:

第三十年,60岁,已交保费300000元,现金价值651596元;

第四十年,70岁,已交保费300000元,现金价值875683元;

第五十年,80岁,已交保费300000元,现金价值1176804元;

第六十年,90岁,已交保费300000元,现金价值1581348元。

关于复星保德信星盈家龙腾版产品介绍的内容就到这里了。

阅读全文

2024-05-15

版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话