保险陈顾问

保险顾问

广东

广东

实名认证

实名认证

广东

实名认证

广东

实名认证

黄金会员

黄金会员

新华保险建议买的三个产品,比如有重疾险、医疗险和年金险。

1、重疾险

新华的重疾险比如新华人寿安立宝少儿重疾险,保障内容全面,除了轻症、中症和重疾保障外,当确诊合同约定的少儿特疾疾病,可以50%给付青少年特定疾病关爱保险金,相当于可以赔到1.5倍重疾保额,少儿保障全面。

2、医疗险

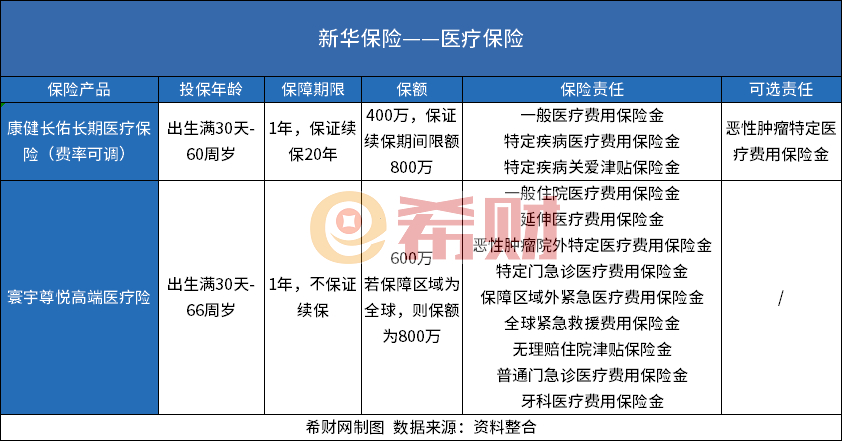

新华保险的医疗险比如康健长佑长期医疗保险(费率可调) 、寰宇尊悦高端医疗险。其中康健长佑长期医疗保险(费率可调)投保年龄是30天-60岁,保证续保20年,保额是400万,可以报销一般医疗、特疾医疗还有特定疾病关爱津贴,可选癌症特定医疗保险金。寰宇尊悦高端医疗险是不保证续保,最高66岁可投,保险责任覆盖范围广泛,保障内容丰富,全球可用。这两款产品的保障特点是:

3、年金险

新华保险年金险比如新华人寿快享福年金保险(互联网),这款产品的的收益高,回本快速,我们以一个例子30岁男,交10万,交5年,从第5年开始领取,可以看出来在保单第6年,总利益超已交保费,其收益在70岁的时候,超过了已交保费的2倍,总利益达到了101.2万,随着时间增加,利益会增加,到了90岁的时候总利益有128.5万。

好了,关于新华保险建议买的三个产品就介绍到这里了。

阅读全文

2024-07-11

2024-07-11

金泰人生C款产品条款:这是太平洋保险2010年左右的身价保险。

投保年龄:0至 50 周岁。

保障期限:终身

缴费期限:15、20年

身故保险金: 1、若被保险人因遭受意外伤害,或在合同生效或最后一次复效(以较迟者为准)之日起 180 日后因 意外伤害以外的原因,导致身故或全残,本公司按身故或全残时有效保险金额给付身故保险金或全残保险 金,合同终止。 2、若被保险人在合同生效或最后一次复效(以较迟者为准)之日起 180 日内因意外伤害以外的原因 导致身故或全残,本公司按已支付的保险费金额的 125%给付身故保险金或全残保险金,合同终止。 若发生减保,“已支付的保险费”将按减保比例相应减少。

金泰人生C款是太平洋人寿的一款身价险,带有英式分红,分红包括两个方面,一是年度分红,这个分红用来购买终身寿险保额,保额会长大,不能取出来;二是终了红利,身故或全残时可以赔。日常提现有四种方式:

1、减保:在本合同有效期内,您可以申请减保,将有效保险金额中基本保险金额部分 和累积红利保险金额部分同比例减少,我们将退还减少的保险金额所对应的 现金价值,但减保后本合同的有效保险金额不得低于人民币 10,000 元。 减保比例=(1-减保后的有效保险金额÷减保前的有效保险金额),减保后, 本合同期交保险费将按减保比例相应减少

2、办理保单贷款。贷出现金价值的一部分,实现资金运转。

3、退保。退保退的是基本保额对应现金价值+红利购买的保额对应的现金价值,两个相加就是总的退保金。

4、身故或全残赔付,赔有效保额

阅读全文

2024-07-12

重疾险如何选,关于这个重疾险选择可以看个人的保费预算、重疾保额、保障内容和保障期限和交费期限来选择。

1、从个人保费预算来看,一般来说,家庭保险总保费预算为年收入的10%左右,如果预算紧张的话,可以先选择保障期是定期消费型的产品,若预算充足可以选择保障终身的。

2、从保额角度来看,一般情况下重疾保额建议不少于30万,买重疾是买保额,保额越高保障会更足,保险公司赔的更多,毕竟重疾是弥补收入损失的,赔的多意味着收入弥补的更多。

3、从保障内容来看,选择重疾的时候,选择保障内容除了基础保障外,选择如癌症、心脑血管疾病额外多赔的产品。

4、从保障期和交费期来看,保障期限可以看预算,也可以看人群,比如孩子选择消费型重疾险,一家之主是选择保障期更长的重疾险。弱预算有限,选择交费期长,这样每年保费的压力会小一点。

好了,重疾险如何选就介绍到这里了。

阅读全文

2024-07-15

买养老年金险需要注意以下两点:

1. 投保时间:购买养老年金险,在保费预算充足的情况下,越早买越好,例如:

(1)30周岁左右:可以选择养老年金险产品更多,但也是最需要用钱的阶段,例如房贷车贷、孩子教育等,所以如果想要提前做好养老保障,可以选择每年少交一年保费,尽量拉长缴费期限;

(2)40周岁左右:这个年龄阶段很适合购买养老年金险,手上一般已经有一笔存款,缴费不会有很大压力,交15年-20年保费,即可开始养老年金,进行养老。

2. 领取方案:

(1)要不要保证领取:如果有财富定向传承需求,那么可以保证领取。意味着若被保险人在保证领取期间身故,那么子孙后代也可以拿到一笔钱;

(2)要不要保终身:养老年金险保终身,意味着被保险人活得越久,那么领得越久。如果家里有长寿基因的话,那么可以考虑买保终身的养老年金险。

以上就是关于买养老年金险这两点非常重要的解答,希望对你有所帮助。

阅读全文

2024-07-15

甲状腺结节重疾险理赔吗,需要分情况看:

1、若在投保前有甲状腺结节,投保重疾险没有如实告知,后续重疾险发生理赔事故,保险公司是有权拒赔的。

2、若甲状腺结节在投保前发生了,如实告知了,核保结论是正常承保的,后续发生重疾险约定的疾病,保险公司是可以赔付的,若是甲状腺结节是除外承保,发生甲状腺相关的疾病,保险公司也是不赔的,若是加费承保,责任没除外,因甲状腺结节导致的其他的疾病,保险公司是可以赔付的。

3、若在正常投保重疾险后,发生了甲状腺结节,因这个治疗了,发生的医疗费用,重疾险是不赔付的。若是因甲状腺结节后续引发了甲状腺癌,若需要症状较轻的,按轻症赔付的,若是新定义之前投保的重疾险是按照重疾赔付额度进行的。

因此甲状腺结节重疾险理赔吗这个问题,与甲状腺结节发生在投保前后的时间点有关系,另外,还需要看甲状腺结节是否引起了相关的疾病符合合同疾病约定。

好了,关于甲状腺结节重疾险理赔吗就介绍到这里了。

阅读全文

2024-07-16

平安福交6年退保最简单方法就是直接退保,如果投保客户的保单已经交了6年,那么在退保时通常只能退还保单的现金价值,这通常低于已交的总保费,因此投保客户可能会遭受一定的经济损失。如果还在犹豫期内,可能有机会全额退款,但这需要在购买保险后的10至15天内操作。但是交了6年在犹豫期外,一般是退保现金价值,退保流程如下:

1、联系平安保险公司:拨打平安保险的客服热线或前往当地的平安保险分支机构,告诉平安保险公司自己需要退保的意愿;

2、准备必须文件:依据平安保险的要求,平安福准备好所需的文件,例如平安福保单原件,被保人身份证明、银行账户复印件等。

3、填写退保申请:平安福退保是需要填写一份退保申请书,说明退保的原因,并提交相关的文件给到保险公司;

4、提交申请并等待处理:平安福将填写好的退保申请表格和必要的证件资料交给保险公司,等待平安保险公司审核通过;

5、平安福退保申请被批准,平安保险会在约定的时间内将退款金额汇入投保客户指定的银行账户。

值得一提的是,平安福2018至尊版为例,30岁男性投保31万终身寿险,30万平安福至尊版重疾险附加被保人轻症豁免,年交7550.76元,交6年,累计保费是45305元,退保的现金价值为12824元。

关于平安福交6年退保最简单方法就到这里了,希望对大家有一定帮助。

阅读全文

2024-07-16

泰康臻享百岁专属商业养老保险介绍包括投保年龄、缴费期限、保障期限、犹豫期、保证利率、保险责任,具体如下:

1. 投保年龄:0-70周岁。

2. 缴费期限:趸交/不定期追加。

3. 保障期限:长期/终身。

4. 犹豫期:15天。

5. 保证利率:进取型B款投资组合0.5%,稳健型B款投资组合2.85%。

6. 保险责任:

(1)养老年金开始领取日及领取方式:养老年金开始领取日不得早于60周岁。养老年金领取方式为保证给付账户价值终身月领(或年领)、保证给付账户价值固定期限10年(或15年、或20年、或30 年)月领(或年领);

(2)养老年金:

A、保证给付账户价值终身月领或年领:在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,则可按确定的领取金额给付养老年金,直至被保险人身故。

如被保险人身故时,已给付的养老年金总和小于养老年金开始领取日的保单账户价值,则可按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付,合同终止。

B、保证给付账户价值固定期限10年(或15年、或20年、或30年)月领(或年领),在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,按确定的领取金额给付养老年金,直至固定领取期限届满,合同终止。

如被保险人在固定领取期限届满前身故,已给付的养老年金总和小于养老年金开始领取日的保单账户价值,则按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付,合同终止。

(3)身故保险金:被保险人于养老年金开始领取日前身故,将向身故保险金受益人给付被保险人身故之日合同的保单账户价值,注销保单账户,本合同终止。

以上就是关于泰康臻享百岁专属商业养老保险介绍的解答,希望对你有所帮助。

阅读全文

2024-07-19

36岁在选择重疾险还是防癌险时完全是看个人需求,可以考虑以下几个方面:

1、需要全面保障需求的人群:36岁比较年轻,而针对险种来说,防癌险只保癌症一种重疾带来的大额赔付,但是重疾险提供范围更广的疾病保障,通常涵盖100种左右甚至以上的重大疾病,而防癌险主要针对癌症。如果年轻人希望有更全面的保障,重疾险是更好的选择。不同的重疾险和防癌险产品有不同的特性,但是目前的重疾险为了提升竞争能力,都可以附加癌症多次赔付,或者换癌症津贴等保障,也可以购买重疾险的同时,根据这些特性和个人偏好进行选择。

2、从保费预算角度考虑:同样的年龄条件下,防癌险的保费很便宜,因为重疾险的保费通常高于防癌险,它提供更全面的保障。如果预算有限,可以考虑防癌险作为重疾险的补充是比较好的;

3、从健康状况的角度考虑:36岁选择重疾险还是防癌险也取决于健康状况良好程度,没有特定的疾病风险,重疾险可以提供更全面的保障,选择重疾险比较好。如果存在特定的癌症风险因素,或者换有一些慢性疾病,重疾险会拒保或者责任除外,或者投保人家族癌症史,那么防癌险可能是一个更有针对性的选择。会相对更好。

36岁选择重疾险还是防癌险没有特定,但是从保障全面性和实用性考虑,重疾险保障范围会更广泛,实用性也会更强。市场上性价比较高的重疾险有:

(1)达尔文9号重疾险:36岁买30万20年交是4953元/年;

(2)达尔文8号重疾险:36岁买30万30年交是5253元/年;

关于36岁选择重疾险还是防癌险的解答就到这里了,希望对大家于一定帮助。

阅读全文

2024-07-26

海保人寿鑫玺越终身寿险怎么买,这款增额终身寿险的购买,可以通过保险产品互联网投保平台进行购买,可以自行投保,或者是找互联网投保平台依托的保险经纪公司的经纪人。

1、自主投保,就是在互联网保险产品投保平台找到这款产品,然后输入投保人和被保险人信息,选择投保的金额和保费,确定交费期限,然后根据投保页面的提示进行投保,提交后缴纳保费即可。

2、找互联网保险平台依托的保险经纪公司的经纪人,可以联系保险经纪人,告知保险经纪人需要投保的海保人寿鑫玺越,告知需要投保的金额和交费期限,保险经纪人会根据你提供的情况,制定一份保险方案,保险方案是可以看到自己未来的一个收益表现,若是确定了,可以根据保险经纪人提供的投保链接进行投保,不清楚可以随时与经纪人沟通。

好了,关于海保人寿鑫玺越终身寿险怎么买就介绍到这里了。

阅读全文

2024-07-26

盈满金生尊享版终身寿险减保条款是写进拿合同中的,减保相对宽松,每年5年投保限制,且减保是每年基本保额20%,即条款详情如下:

在本合同保险期间内,您可以向我们申请减少基本保险金额.经我们审核同意后,基本保险金额减少,我们将按减少后的基本保险金额承担保核同意后,并向您退还基本保险金额减少部分对应的现金价值。.同一保单年度内您累计申请减少的基本保险金额之和不得超过本合同生效时基本保险金额的为20%。

盈满金生尊享版终身寿险收益怎么样?

“以30岁女,年交5万,交5年”为例,

1、回本速度:平安盈满金生(尊享版3.0)的现金价值超已交保费是在第5年,资金回笼速度还是比较快的。

2、从长期收益来看:这款产品在60岁的时候已经是2倍多的保费了,生存利益有530650元,单利是4.01%,随着持有时间增加,收益会增加,在保单60年的时候,也就是90岁的时候其单利值是7.16%。

3、减保计算:如果是减保,是减保额20%,如果是从45岁减保,现金价值45岁为340600元,减保的现金价值为164287元。

关于盈满金生尊享版终身寿险减保条款的内容解答就到这里了,希望对大家认识增额寿险减保有一些帮助。

阅读全文

2024-07-26

版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话