湖南

湖南

实名认证

实名认证

黄金会员

黄金会员

背景与规定

- 金融监管总局发布通知,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%,高于此上限的产品需停止销售。

- 这意味着当前预定利率3.0%或更高的传统险产品销售时间仅剩10多天。

产品类型

- 传统险:客户利益固定,如增额终身寿险、年金保险、定期寿险等。

- 新型保险:客户收益浮动,包括分红型、万能型保险等。

销售策略差异

- 部分大型保险公司:

- 已完成全年业务目标,无销售压力。

- 提前停售老产品,重心转移至新产品营销。

- 部分中小型保险公司:

- 试图通过“炒停售”策略在最后期限内增加销量。

行业情况

- 大公司、外资寿险公司与中小公司的保费收入情况存在明显差异。

- 银保和经代渠道保费收入下滑,而个险渠道有所增长。

监管要求

- 监管部门要求保险公司确保产品切换过程平稳有序,避免业务异常波动。

2024-08-14

2024-08-14

人身险预定利率下调与市场利率挂钩动态调整

- 通知发布:国家金融监管总局下发《关于健全人身保险产品定价机制的通知》。

- 调整时间:

- 9月1日起,新备案普通型保险产品预定利率上限为2.5%。

- 10月1日起,新备案分红型保险产品预定利率上限为2%,万能型保险产品最低保证利率上限为1.5%。

- 停止销售:利率高于上限的产品将停止销售。

- 市场利率挂钩:首次提出建立预定利率与市场利率挂钩及动态调整机制。

- 由保险行业协会参考5年期以上贷款市场报价利率(LPR)等确定预定利率基准值。

预定利率调整细节

- 普通型产品:预定利率上限从3%降至2.5%。

- 分红型保险:预定利率上限从2.5%降至2.0%,调整时间晚于普通型产品。

- 万能型保险:最低保证利率上限为1.5%。

- 历史调整:去年增额寿险产品利率从3.5%降至3%,此次进一步降至2.5%。

动态调整机制

- 参考利率:包括5年期以上LPR、5年定期存款基准利率、10年期国债到期收益率等。

- 调整机制:保险公司可根据市场变化调整产品定价。

鼓励长期分红险

- 产品开发:鼓励开发长期分红型保险产品。

- 现金价值计算:对于预定利率不高于上限的分红型保险产品,按普通型保险产品精算规定计算现金价值。

销售管理要求

- 保单利益演示:突出保险保障功能,强调账户利率风险共担和投资收益分成机制。

- 红利实现率披露:基于销售时使用的演示利率计算。

“报行合一”深化

- 渠道管理:加强产品在不同渠道的精细化管理。

- 费用数据:监管将获取所有在售产品的渠道费用数据。

2024-08-07

想要做好养老准备,买保险其实是一个不错的选择,接下来就说一说当前常见的五种类型养老保险,五种保险每种介绍一下

一:社会养老保险

社保养老分为两种:居民养老和职工养老,其中职工养老在职人员和灵活就业人员都可以缴纳,基本养老保险属于国家福利性质的保险,保障是不错的,比如:

1. 职工基本养老保险:用人单位会为在职职工购买,具有强制性,参保人只要在法定退休年龄到达之前累计缴纳保费满15年,则退休后可以按月领取养老金。

2. 居民基本养老保险:城乡居民可以自愿选择参保,只要在60周岁之前累计缴纳保费满15年,则60周岁后可以开始领取养老金;

二:商业养老保险

第一种:养老年金保险

月月领钱买哪种保险?其中,养老年金保险需要投保人前期按期足额缴纳保费,等被保险人平安生存至55周岁、60周岁、65周岁或70周岁(可在投保时和保险公司约定)时,即可开始领取养老年金。

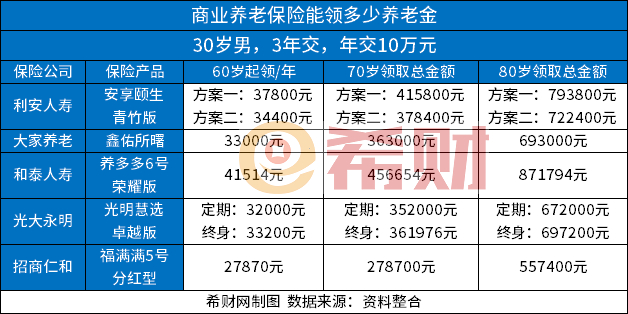

举例说明:

以安享颐生青竹版、鑫佑所曙、养多多6号荣耀版、光明慧选卓越版、福满满5号分红型为例,假设30周岁男性选择交3年保终身,年交保费100000元,投保时和保险公司约定,被保险人年满60周岁时开始领取养老年金,则:

1. 安享颐生青竹版:每年可领取养老年金37800元/34400元,相当于每月可领3150元/2866.67元;

2. 鑫佑所曙:每年可领取养老年金33000元,相当于每月可领2750元;

3. 养多多6号荣耀版:每年可领取养老年金41514元,相当于每月可领3459.5元;

4. 光明慧选卓越版:每年可领取养老年金32000元/33200元,相当于每月可领2666.67元/2766.67元;

5. 福满满5号分红型:则每年可领取养老年金27870元,相当于每月可领2322.5元。

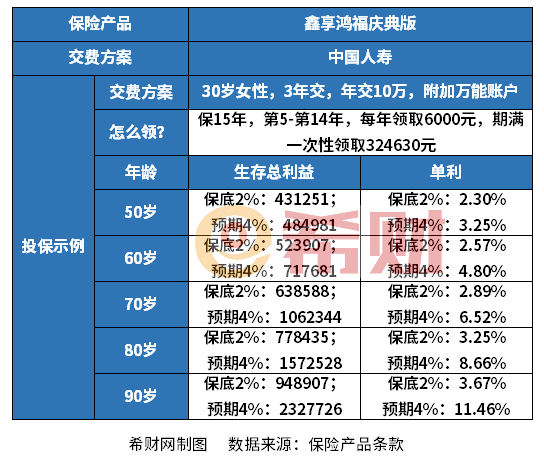

第二种:年金保险

月月领钱买哪种保险?年金保险可以在被保险人平安生存至约定的期限或年龄时开始给付年金,有的年金保险还可以附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

举例说明:

以国寿鑫享鸿福庆典版为例,假设30周岁女性投保,按3年缴纳保费,每年缴纳保费100000元,附加保底利率为2%的万能账户,则其保单利益演示如下表:

可以看出:

保单第5-14年,被保险人每年可以领取年金6000元,期满可以一次性领取满期保险金324630元。

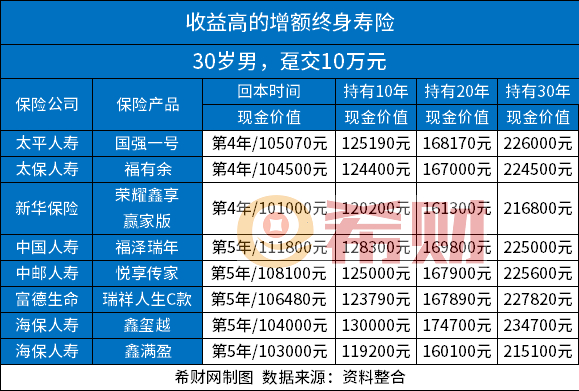

第三种:增额终身寿险

月月领钱买哪种保险?其中,增额终身寿险主要针对身故或全残进行保障,而其保额则会按照保险合同约定利率逐年复利增长,现金价值会随着保额的增长而增长,后期现金价值很高,保单持有人可以通过减保的方式领取部分保单现金价值。

举例说明:

以国强一号、福有余、荣耀鑫享赢家版、福泽瑞年、悦享传家、瑞祥人生C款、鑫玺越、鑫满盈为例,假设30周岁男性投保,选择趸交10万元保费保终身,则:

可以看出,持有10年后:

1. 国强一号:现金价值已达125190元;

2. 福有余:现金价值已达124400元;

3. 荣耀鑫享赢家版:现金价值已达120200元;

4. 福泽瑞年:现金价值已达128300元;

5. 悦享传家:现金价值已达125000元;

6. 瑞祥人生C款:现金价值已达123790元;

7. 鑫玺越:现金价值已达130000元;

8. 鑫满盈:现金价值已达119200元。

2024-08-02

少儿保险规划,主要的还是4点:

1、少儿医保是基础,孩子出生28天就可以办理,办理以后立即生效,没有等待期,可以报销孩子出生以后的费用;

2、小额医疗险,孩子免疫力低,尤其6个月以后,出现感冒发烧等小病概率高,小额医疗险住院就能报,实用性高,比如住院花费4000元,医保报销1200元,剩下的2800元小额医疗险可以报;

3、百万医疗险不可或缺,应付严重疾病或意外,报销治疗费用。比如白血病花费100万,医保报销30万,小额医疗报1万,百万医疗险可以报69万。

4、重疾险,年龄小价格低,可以考虑,发生大病提前给付,可以用于父母陪护、营养费支出等。

2024-08-06

保险预定利率多少,很大程度上取悦于保险公司真实投资收益率,如果保险公司长期投资收益率低于2.5%,而给予用户3%的利率,保险公司会出现利差损的风险,长此以往会危及保险公司正常运营,因此公司实际收益率下降的情况下,适时降低预定利率也正常。

2024-08-06

版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn