阳光人寿作为一家老牌保险公司,成立历史悠久,网点分布广泛,旗下多款产品备受关注,阳光人寿臻玺阳光终身寿险(分红型)作为一款分红型增额终身寿险,对高龄老人友好,保障终身,带红利的情况下,收益会更高。接下来,我们来看下阳光人寿臻玺阳光终身寿险(分红型)怎么样?看保障和收益。

一、阳光人寿臻玺阳光终身寿险(分红型)的基本保障

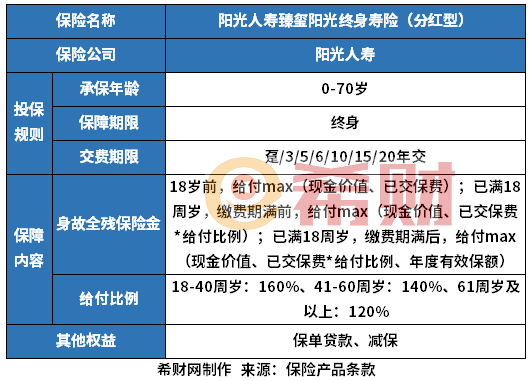

阳光人寿臻玺阳光终身寿险(分红型)的基本保障如下:

从上述表格可以看出来阳光人寿臻玺阳光终身寿险(分红型)的情况:

1、投保年龄是0-70岁,保障终身,交费期限是分为趸交和期交,期交有3年交、5年交、6年交、10年交、15年交和20年交。

2、保障内容是身故全残保障,具体详情是18岁前,给付max(现金价值、已交保费);已满18周岁,缴费期满前,给付max(现金价值、已交保费*给付比例);已满18周岁,缴费期满后,给付max(现金价值、已交保费*给付比例、年度有效保额),其给付比例是18-40周岁:160%、41-60周岁:140%、61周岁及以上:120%。

二、阳光人寿臻玺阳光终身寿险(分红型)的收益情况

作为分红型增额终身寿险,收益是看现金价值和红利情况,“以30岁男,年交10万,交5年”为例来看下阳光人寿臻玺阳光终身寿险(分红型)的收益情况,无论是含分红还是不含分红的情况下,资金回笼的情况是在第6年,速度还是可以的。从长期收益来看,红利的收益比保证利益收益更高,这款产品在46岁的时候不含分红的收益是64.6万,而含红利的利益是78.2万,随着时间增加增长,收益到95岁的时候不含红利的收益是216.6万,含红利的利益到了509.5万,收益还是很高的。具体如下:

三、产品的优缺点分析

产品优点:

1、0-70岁可投

阳光人寿臻玺阳光终身寿险(分红型)的投保年龄是0-70岁,覆盖人群广泛,意味着高龄老人有投保的机会。可以说对高龄人群还是可以的。

2、减保规则是明确写入了保险合同的

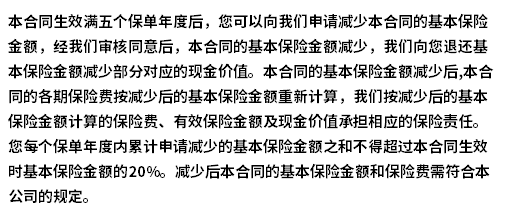

阳光人寿臻玺阳光终身寿险(分红型)的减保规则明确写入了条款的,可以看出来是需要合同生效满五年才能申请的,且每年申请的额度是有要求的,具体要求如下:

3、红利领取方式多

阳光人寿臻玺阳光终身寿险(分红型)的红利领取方式多,可以现金领取,也可以累积生息,还可以抵交保费,甚至可以购买交清保额,投保人可以灵活选择。

产品缺点:

仅保身故全残保障,没有额外的交通意外保障。

好了,关于阳光人寿臻玺阳光终身寿险(分红型)怎么样这个问题就介绍到这里了,希望对大家有所帮助。

版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn